このページでは,交通事故等の事故被害者が,弁護士の活動により後遺障害等級認定を獲得し,金銭賠償の獲得や増額に成功した解決事例を紹介します。

【このページで分かること】

・実際に交通事故の金銭賠償を獲得した事件の内容

・後遺障害等級のポイント

・金額交渉・増額のポイント

・具体的な争点と解決内容

事案の概要

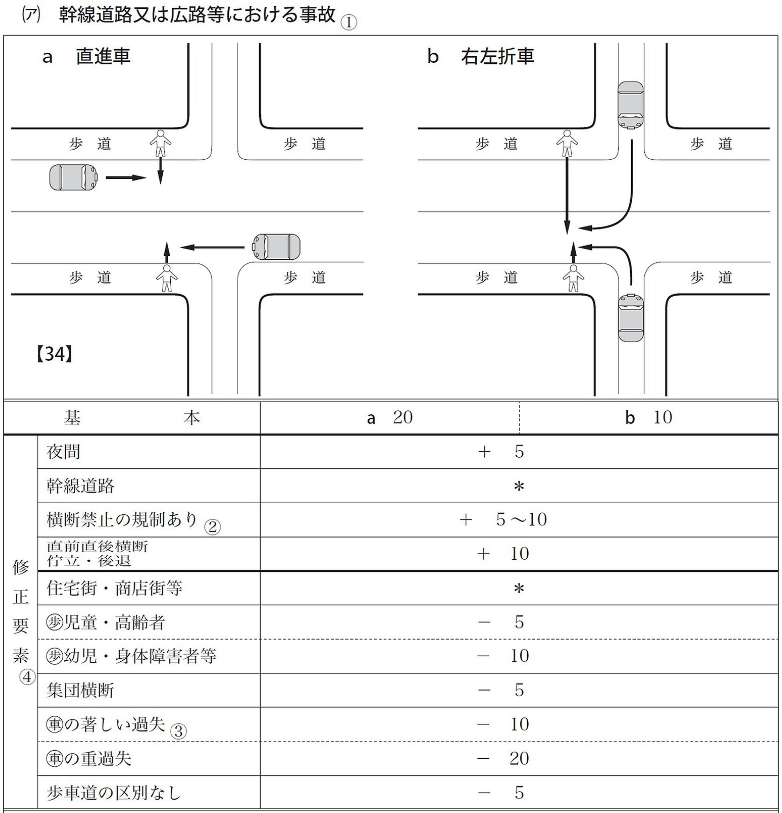

被害者が夜間に歩行中,信号のない十字路交差点を横断しようとしたところ,同一方向に走行中の自動車が左折を試み,衝突する事故に遭いました。被害者及び加害者が通っていた道路はセンターラインのない狭路,被害者が横断を試みた道路はセンターラインのある片側一車線の道路でした。

被害者は,右大腿骨を骨折し,主に股関節に支障が生じました。2年近く通院をしたものの,股関節に可動域制限が残り,後遺障害12級が認定されました。

弁護士には,保険会社からの金額提示を受けた段階で,金額の合理性と増額余地の有無をご相談されました。

なお,被害者は単身居住のパートタイマーで,年収が100万円前後の高齢女性でした。

法的問題点

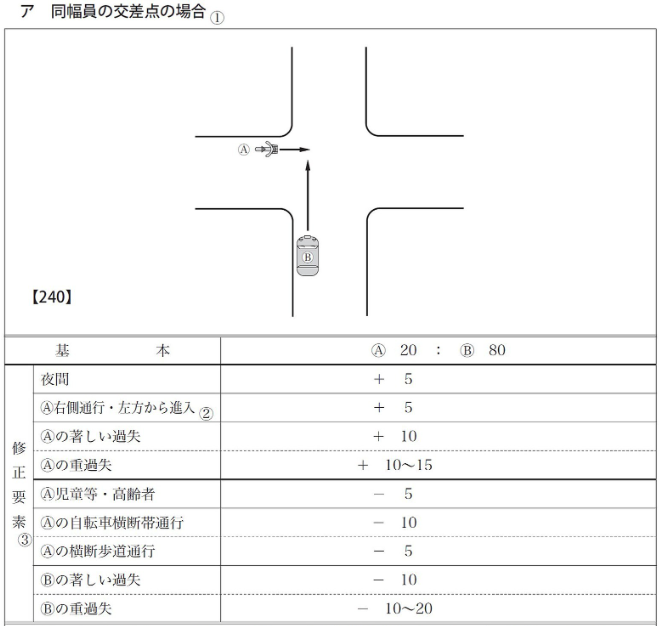

①過失割合

保険会社の提示では,被害者の過失割合が10%とされていました。

被害者にも過失割合がある場合,過失割合の分だけ賠償額が減少することになるため,過失割合の数字が適切であるかどうかは十分な確認が必要となります。

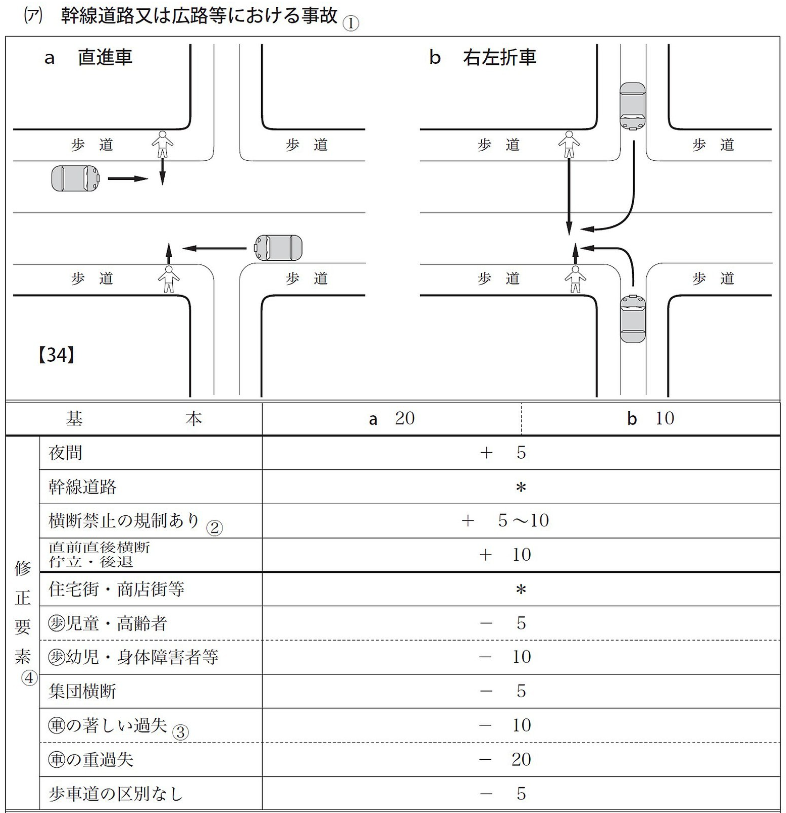

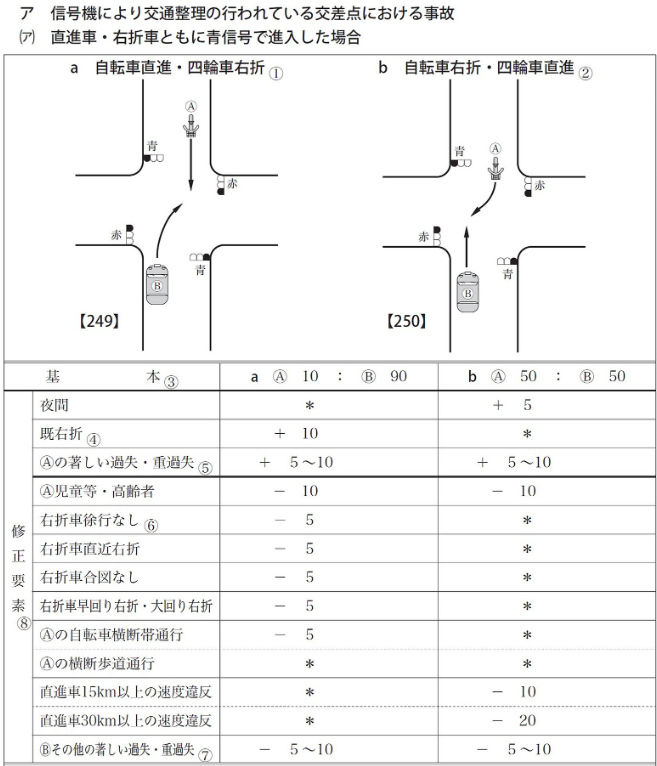

この点,本件事故現場で,横断歩行者と同一方向進行中に左折した自動車との事故は,基本過失割合が10:90とされます(【34】図(b)).

「別冊判例タイムズ38号」より引用

そして,修正要素としては,「夜間」の+5%と,「高齢者」の-5%がそれぞれ該当しますが,差し引きゼロのため,修正要素による過失割合の変化は生じないこととなります。

そのため,他の事情がなければ被害者の過失割合は10%とするのが適切な内容と判断される状況でした。

②傷害慰謝料

交通事故では,入通院期間に応じた傷害慰謝料という慰謝料が発生します。これは,入院や通院を強いられたことの精神的負担や,治療を要するようなケガを負った苦痛への金銭賠償という性質のものです。

そのため,傷害慰謝料の金額は,ケガが大きいほど高額になり,治療期間が長期に渡る方が高額になることが一般的です。

本件の場合,被害者の治療期間は2年以上,入院日数も1か月以上と,非常に長期間の治療を要している状況でした。その期間や後遺障害が残るほどの受傷であったことを踏まえると,慰謝料は決して低く見積もられるべきではないと考えられます。

この点,保険会社の提示は一定の金額ではありましたが,治療期間が長期であった分,交渉の余地はあると思われる状況でした。治療長期の交通事故では,基本的に弁護士による慰謝料交渉の余地が生じやすく,本件でも傷害慰謝料の交渉が見込まれる状況でした。

ポイント

傷害慰謝料は入通院期間を主な基準として計算する

治療期間が長期の場合,弁護士による交渉の余地が生じやすい

③後遺障害慰謝料

後遺障害等級が認定された場合,傷害慰謝料とは別に,後遺障害慰謝料が発生します。これは,将来に渡って後遺障害が残存することに対する精神的苦痛を対象とするものです。

後遺障害慰謝料は,後遺障害等級によって金額が定められていますが,12級の場合,自賠責基準の金額が94万円,裁判基準の金額が290万円とされています。

| 後遺障害等級 | 【自賠責基準】 | 【裁判基準】 |

| 1級 | 1150万円 | 2800万円 |

| 2級 | 998万円 | 2370万円 |

| 3級 | 861万円 | 1990万円 |

| 4級 | 737万円 | 1670万円 |

| 5級 | 618万円 | 1400万円 |

| 6級 | 512万円 | 1180万円 |

| 7級 | 419万円 | 1000万円 |

| 8級 | 331万円 | 830万円 |

| 9級 | 249万円 | 690万円 |

| 10級 | 190万円 | 550万円 |

| 11級 | 136万円 | 420万円 |

| 12級 | 94万円 | 290万円 |

| 13級 | 57万円 | 180万円 |

| 14級 | 32万円 | 110万円 |

本件では,自賠責基準に沿って94万円の提示がなされており,いわば最低額というべき提示内容でした。

保険会社が自賠責基準で提案を行うのは,その金額で合意ができれば自社の負担なく解決ができるためです。一方,被害者としては,自賠責から自分で回収しても同額が受領できる以上,相手保険とその金額で合意するメリットがほとんどありません。

後遺障害慰謝料についても,十分な増額交渉が必要であると判断される状況でした。

ポイント

後遺障害等級が認定されると,等級に応じた後遺障害慰謝料が発生する

相手保険の提示は自賠責基準であったため,増額交渉の余地がある内容

④弁護士相談前の交渉経過

被害者と保険会社の間では,弁護士への相談前に一定の交渉が行われていました。当初の保険会社の提示は約250万円であったところ,被害者が納得できないとの意思を表明したところ,保険会社から300万円の支払が可能であるとの再提示を受けている状況でした。

このように,保険会社担当者と交渉を試みると,被害者に対して一定の増額提示を行ってくれることがあります。これ自体は決して不利益ではなく,被害者による対応の成果と言えるでしょう。

しかしながら,保険会社による増額提示が本当に満足すべき金額かどうか,という点は全く別の問題です。そもそも,保険会社担当者がすんなり増額提示をすることができるのは,最初の提示が最低限に近い水準であったためです。そうすると,保険会社担当者が早期に引き上げられる程度の水準が,弁護士による交渉でようやく実現し得る水準と同程度であるか,という点には大きな疑問が残ります。

本件の場合でも,弁護士からは,少なく見積もって400万円ほどの賠償額は期待してよい状況であろうと判断される状況でした。

保険会社は,被害者による弁護士依頼を防止する目的で一定の増額提示をすることがあり得ますが,その提示内容が本当に有益かどうかは慎重に判断することが適切でしょう。

ポイント

保険会社は被害者の弁護士依頼を回避するため増額提示することがある

もっとも,増額結果が満足すべき水準かは慎重に検討すべき

弁護士の活動

①過失割合

弁護士においては,特に主張すべき修正要素の有無を確認することとしました。結果,特に被害者から主張すべき修正要素はないことが確認でき,過失割合は相手保険の提示通り10%とする解決が適切であるとの判断に至りました。

②傷害慰謝料

傷害慰謝料については,相手保険の提示額と弁護士が目標とする水準との差額について,増額交渉を実施することとしました。

弁護士が慰謝料を交渉することで増額しやすいのは,保険会社の運用による面が大きいところです。保険会社は,弁護士が交渉を行う場合に限り,いわゆる裁判基準を念頭に置いた慰謝料計算をする傾向にあります。そのため,より低い計算基準で算出された慰謝料との差額が生じるわけです。

具体的な弁護士の慰謝料交渉に際しては,裁判基準とされる最大額の80~90%の金額での合意を目指すことが多く見られます。裁判基準の満額は,裁判で裁判所が全面的に被害者の言い分を認めた場

合のものであるため,裁判なしでの請求が困難ですが,概ね80~90%ほどの水準であれば,保険会社も裁判を回避する利益を踏まえて合意することが多くなります。

特段の事情がなければ,裁判基準とされる最大額の90%で合意ができる場合,有益な交渉結果と言いやすいでしょう。

本件の慰謝料交渉でも,裁判基準の90%を目標の目安に交渉を試みたところ,90%を若干上回る金額での合意となり,傷害慰謝料の増額に至りました。

ポイント

傷害慰謝料は,裁判基準の80~90%を目指す交渉が一般的

90%に至った場合は,有益な結果と評価できる場合が大多数

③後遺障害慰謝料

後遺障害慰謝料についても,弁護士が交渉を行う場合,裁判基準の80~90%を合意の水準として見込む場合が多く見られます。この点,12級の慰謝料の場合,裁判基準が290万円のため,80~90%は232万円~261万円となります。そうすると,提示額の94万円(=自賠責基準)からは概ね150万円前後の増額余地があり,後遺障害慰謝料についても十分な交渉が必要であると想定されました。

この点,後遺障害慰謝料について裁判基準を踏まえた金額で請求できる根拠は,まさにその後遺障害等級が認定されたという事実です。後遺障害慰謝料は,後遺障害等級が認定されるような症状が残ったということを理由に支払われるものであるため,等級認定されれば通常は支払われるべき,ということになります。

裏を返せば,後遺障害慰謝料を減額交渉しようとするのであれば,その等級が認定されたことが不適切である,という内容の主張になるのが通常です。もっとも,これは保険会社の主張としては困難と言わざるを得ません。

そのため,弁護士からは,端的に裁判基準を踏まえた金額交渉を実施して,相手保険の了承を引き出すことにしました。交渉の結果,傷害慰謝料と同じく裁判基準の90%を若干上回る金額での合意に至り,増額が実現されました。

ポイント

後遺障害慰謝料は,等級認定されれば他の理由なく支払われるべきもの

④弁護士依頼前の交渉経過について

弁護士に依頼する前の交渉によって,被害者には一定の増額提示がなされていましたが,その内容はキリのよい300万円という水準への増額をする,というのみであり,具体的な根拠は不明でした。おそらく,具体的な根拠自体存在せず,被害者の早期合意を獲得する目的で増額をした,という形を取ろうとしたものと推測されます。

この点,弁護士による交渉は被害者本人による交渉とは別のものとして行いますが,被害者にとっては,「自分で増額を一部勝ち取った」という事実に間違いはなく,弁護士としてもその点に配慮することが適切です。

そこで,弁護士費用の金額計算に際して,被害者による交渉の成果を反映させることにしました。

交通事故の弁護士費用は,弁護士の活動によって増加した金額(経済的利益)を基準に計算されます。経済的利益が大きいほど,弁護士費用も大きくなります。

本件では,当初提示の約250万円と最終結果との差額でなく,被害者による交渉で引き出された300万円という金額と最終結果の差額を経済的利益とし,弁護士費用を計算する契約としました。

一般的な経済的利益

「最終結果」-「保険会社の提示(約250万円)」

本件の経済的利益

「最終結果」-「被害者の交渉結果(300万円)」

なお,被害者が300万円の増額提示を受けたのは口頭でのことで,その根拠はありませんでしたが,弁護士判断で300万円を経済的利益の計算に用いることとしました。

ポイント

弁護士費用は経済的利益を基準に計算される

被害者が交渉で引き出した増額分は,経済的利益に含まない契約に

活動の結果

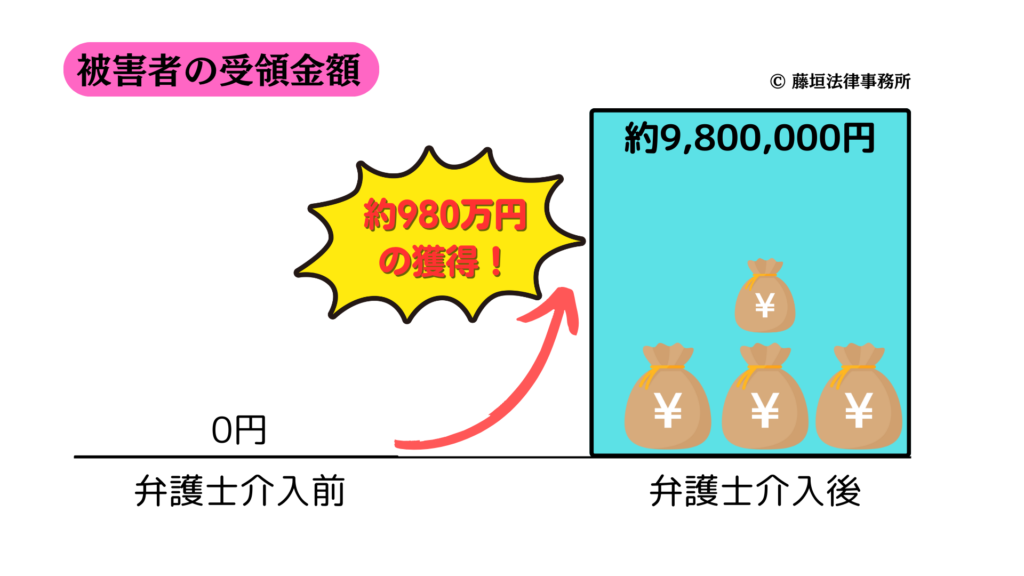

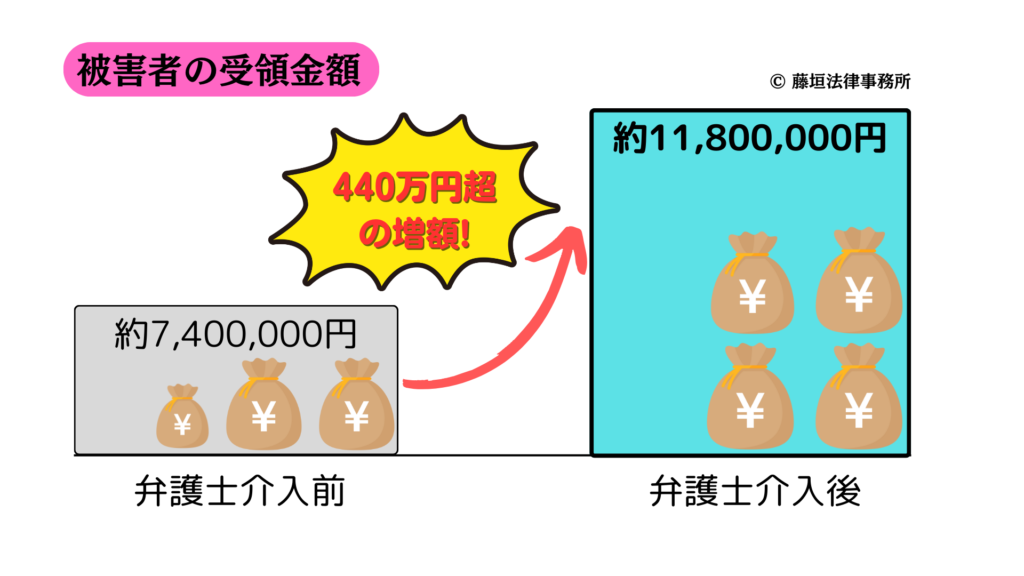

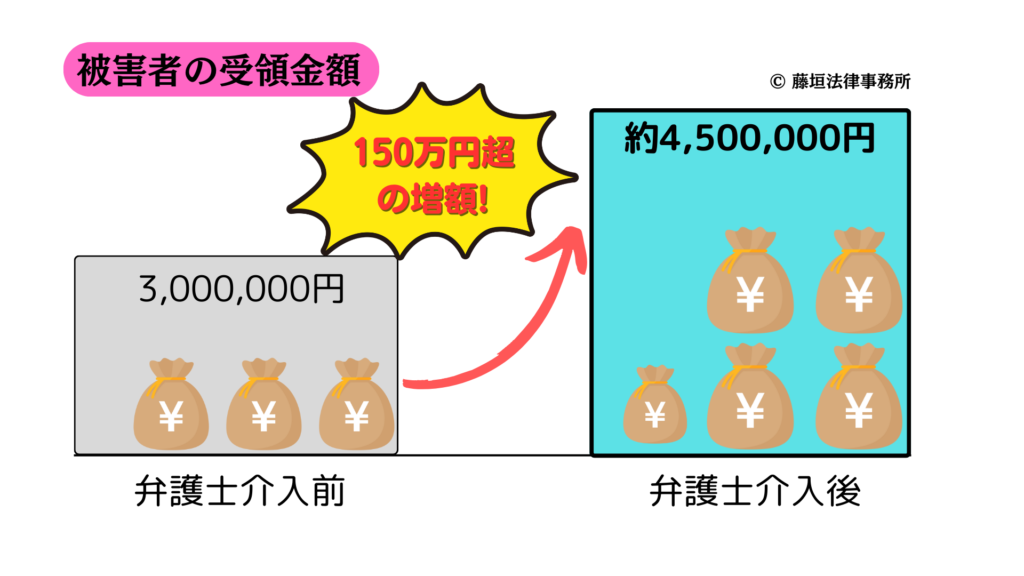

以上の活動の結果,約450万円での合意となり,150万円を超える増額に至りました。

また,交渉の開始から被害者による賠償金の受領までは約1か月の期間と,早期円満な解決になりました。

弁護士によるコメント

本件は,被害者が保険会社から一定の増額提示を受けていた点に特徴がありました。もっとも,その増額提示が被害者にとって真に有益かは明確でありません。実際,弁護士目線では,最低額に若干色を付けた,という程度に映る内容でした。

また,本件の被害者は高齢のパートタイマーの方であったため,その立場上,後遺障害逸失利益が大きくはなりづらく,慰謝料の交渉がメインになるという特徴もありました。この場合,逸失利益が限定的になる以上,総額は控えめな水準になる場合もありますが,慰謝料に十分な交渉余地があることに変わりはありません。

むしろ,慰謝料の交渉を十分に尽くさなければ,適切な被害者の救済は図ることができないため,慰謝料の適切な交渉がより重要な事故類型ということができるでしょう。

本件では,保険会社からの増額提示にしっかりと疑問を持って弁護士に相談されたこと,慰謝料が中心の交渉となることを踏まえてしっかりと慰謝料の増額を目指す動きを取られたことが,適切な賠償につながったと言えます。

交通事故に強い弁護士をお探しの方へ

さいたま市大宮区の藤垣法律事務所では,1000件を超える数々の交通事故解決に携わった実績ある弁護士が,最良の解決をご案内いたします。

ご相談やお困りごとのある方は,お気軽にお問い合わせください。

特設サイト:藤垣法律事務所